“부모찬스, 정말 이 정도였구나”…강남·용산구 증여세만 3조, 전국 37% 달해 2023.10.11

https://v.daum.net/v/20231011082700207

“부모찬스, 정말 이 정도였구나”…강남·용산구 증여세만 3조, 전국 37% 달해

서울 강남3구(강남 서초 송파)와 용산구에서 납부된 증여세가 우리나라 전체 증여세액의 3분의 1에 달하는 것으로 나타났다. 11일 국회 한병도 의원이 국세청으로부터 제출받은 자료에 따르면 지

v.daum.net

절세법, 5억 증여세 0원 내는 방법

https://smartkoh.tistory.com/m/1281

절세법, 5억 증여세 0원 내는 방법

일반적으로 성인 자녀는 부모로부터 증여받을 때 10년간 5000만원(미성년자는 2000만원)을 공제받을 수 있습니다. 식당 차린다는 아들에게 5억 물려줬더니…'증여세 0원' 2023.09.10 https://v.daum.net/v/202

smartkoh.tistory.com

이전 포스팅 《절세법》에 이어

이번 포스팅은 《국세징수권 소멸시효》입니다.

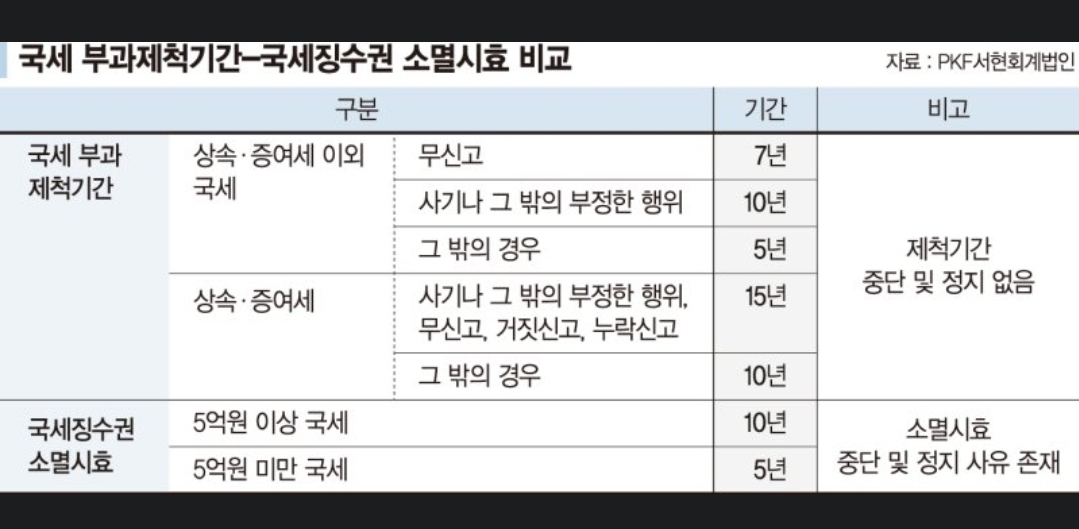

❌️ '국세징수권 소멸시효'와 '국세 부과제척기간'을 혼동해선 안 된다고 조언했다.

📌 전자(국세징수권 소멸시효)는 국세청 부과 등으로 확정된 국세를 징수할 수 있는 기간으로, 조건이 충족되면 중단이나 정지가 가능하다.

📌 후자(국세 부과제척기간)는 국세청이 납세자에게 국세를 부과할 수 있는 기간으로, 경과시 역시 국세를 부과할 수 없게 되는데 상속·증여세와 그 이외 국세로 기간이 나뉜다.

📍상속·증여세는 △사기나 그 밖의 부정한 행위, 무신고, 거짓신고, 누락신고(15년) △그 밖의 경우(10년)으로 다시 구분된다.

📍상속·증여세 이외 국세는 △무신고(7년) △사기나 그 밖의 부정한 행위(10년) △그 밖의 경우(5년)로 분류된다. 제척기간의 중단이나 정지가 없다는 점도 차이다.(기사中)

국세징수 목적 국가권리 5년 사용 않으면 소멸시효 완성 2020.03.27

https://www.intn.co.kr/news/articleView.html?idxno=2011178

국세징수 목적 국가권리 5년 사용 않으면 소멸시효 완성 - 日刊 NTN(일간NTN)

제2장 납세의무의 이행과 확장제5절 납부의무의 소멸3. 국세부과의 제척기간마. 국세부과 제척기간 만료의 효과국세부과의 제척기간이 만료하면 국가의 부과권이 장래에 향해 소멸한다. 따라서

www.intn.co.kr

《국세징수권의 소멸시효》

가. 소멸시효의 의의

시효라 함은 일정한 사실상태가 장기간 계속되는 경우 그 사실상태가 진실한 권리관계인지의 여부에 관계없이 그 사실상태를 그대로 존중해 정당한 권리관계로 인정하려는 제도이다. 소멸시효는 권리의 불행사라고 하는 사실상태가 일정기간 계속되는 경우 그 권리를 소멸케 하는 제도이다.

국세의 징수를 목적으로 하는 국가의 권리(국세징수권)도 일정기간 그 권리를 행사하지 않으면 소멸하고, 그로 인하여 납부의무도 소멸한다.

소멸시효에 관하여 국세기본법 또는 세법에 특별한 규정이 있는 것을 제외하고는 민법에 따른다(법 §27②).

나. 소멸시효기간

국세의 징수를 목적으로 하는 국가의 권리는 이를 행사할 수 있는 때부터 5년간(5억원 이상의 국세는 10년간) 행사하지 아니하면 소멸시효가 완성된다(법 §27①, 2013.1.1. 이후 신고 또는 고지하는 분부터 적용).

다. 소멸시효의 기산일

국세징수권의 소멸시효기간은 국세징수권을 행사할 수 있는 때로부터 기산하는 바, 그 국세징수권을 행사할 수 있는 때는 다음과 같다(영 §12의4).

① 과세표준과 세액의 신고에 의하여 납세의무가 확정되는 국세의 경우 신고한 세액에 대해서는 그 법정 신고납부기한의 다음 날

② 과세표준과 세액을 정부가 결정, 경정 또는 수시부과 결정하는 경우 납세고지한 세액에 대해서는 그 고지에 따른 납부기한의 다음 날

③ 예외

위에 불구하고 다음의 경우는 아래의 날을 국세징수권을 행사할 수 있는 때로 한다.

㉠ 원천징수의무자 또는 납세조합으로부터 징수하는 국세의 경우 납세고지한 원천징수세액 또는 납세조합징수세액에 대해서는 그 고지에 따른 납부기한의 다음 날

㉡ 인지세의 경우 납세고지한 인지세액에 대해서는 그 고지에 따른 납부기한의 다음날

㉢ ①의 법정 신고납부기한이 연장된 경우 그 연장된 기한의 다음 날

도움이 되셨길 바라고 공감하는 분은 나가시면서 왼쪽 아래 ❤ 한번 눌러주시면 감사하겠습니다.

'일상 레시피' 카테고리의 다른 글

| 돌싱들이 이별을 결심하는 결정적 이유 (1) | 2023.09.12 |

|---|---|

| 배우자에게 씌인 눈에 콩깍지가 벗겨지는데 걸리는 기간 (0) | 2023.09.11 |

| 절세법, 5억 증여세 0원 내는 방법 (0) | 2023.09.11 |

| 이재명 구속, 가능할까 (1) | 2023.09.09 |

| '샤넬'이 지금 '파업' 하는 이유 (1) | 2023.09.02 |